央行“降息”,力度超预期

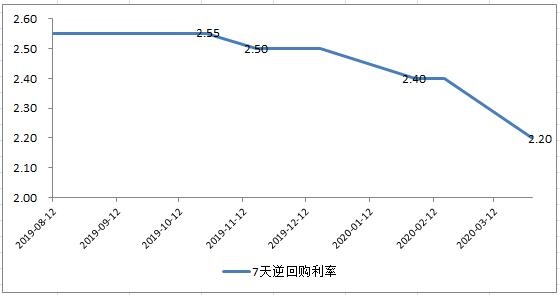

30日,央行重启公开商场操作,进行500亿元逆回购操作,中标利率2.2%,此前为2.4%。这是2月3日这一利率下降10基点之后,央行再次“降息”。上一次,央行下降这个利率,是2019年11月18日,彼时仅下降了5个基点。这半年来,“降息”起伏渐渐的变大,但一次下降20个基点,十分稀有。

7天逆回购利率变化状况 数据来历:万德资讯

7天逆回购利率,是央行公开商场操作利率(OMO,Open market operations),即央行以约好的利率,购买银行手上的一般债券(主要是利率债),7天后再回收本息。说白了,OMO便是银行向央行告贷的利率。

MLF,是中期假贷便当,即银行用合格典当品典当,取得央行在钱银商场投进的中期钱银(期限有3个月、6个月、1年不等)。与OMO最大的不同是,银行想要取得MLF,须向央行供应优质债券(比方国债、央行收据、政策性金融债、高等级信誉债等)。

我们关怀的LPR,便是与MLF挂钩(LPR=MLF±点数)。留意的是,这个挂钩是“双挂钩”,1年期LPR针对实体,5年期LPR针对楼市。MLF下降,LPR理论上要下降。忧虑资金进入楼市、股市,就树立1年期和5年期的防火墙,首套房利率不低于LPR,二套房贷不低于“LPR+60”。

MLF,或下降超越10个点

我们关怀的是,OMO利率下调,LPR会不会下降?前面讲了,LPR与LMF直接挂钩,即LMF下降,LPR也会下降。现在,OMO下降了,LMF会下降吗?

从曩昔经历来看,当OMO利率下降今后,MLF也会下降,相应地,LPR也就会下降。比方,2019年11月18日央行调降OMO今后,半个月前的MLF,由3.30%降至2.25%;2月3日,央即将OMO由2.50%降至2.40%后,半个月后的2月17日,MLF由3.25%下降至3.15%。

OMO及MLF变化状况 数据来历:万德资讯

也便是说,在OMO利率调整前后,MLF也根本上会同方向调整,力度也有相关性。原因就在于,央行调整OMO,是在向商场传达“降息”的信号,天然,作为银行向央行融资的其他东西,利率也会下降。因而,笔者估计,随后的MLF也会下降,下降的起伏乃至会超越10个点。

疫情二次冲击,亟待下降LPR

此次央行下降OMO利率,意在经过“OMO-MLF-LPR-借款利率”的传导链条,下降LPR。这是由于,当下疫情对国内实体经济产生了冲击。一季度,疫情冲击了国内供应端,产品和服务的供应端链条面对开裂危险,企业和居民部分流动性呈现一些显着的反常问题,2月3日复工第一天,央行下调了OMO利率。

现在,国内疫情操控住了,但旅行、文娱、餐饮、教育、交通等,复工复产比较慢。对供应端冲击时刻长了,会开端传导到需求端,即供应链循环不畅,工作受冲击,预期和需求转弱,收入下降。

更重要的是,海外疫情迸发,出口导向型的企业面对着没有订单或订单推后、库存添加的问题;即便是内需型企业,许多原材料、零部件,也需求进口,才干复产。这就或许会引起企业经营困难、现金流压力大,供应端和需求端相互传导,商场需求缺乏会越来越严峻。

若经济形势严峻,借款质量就或许下降,银行下降借款利率(LPR)的志愿下降。所以,再持续单纯靠降准,以及受惠面相对较窄、要求高的MLF,难以下降银行负债本钱。

3月20日,最新一期LPR数据发布,1年期和5年期LPR均未下降。这很意外,5年期LPR不下降,意在操控资金流向楼市,但也要考虑到疫情当下,中小微资金链严重。

1年期LPR及5年期LPR变化状况 数据来历:万德资讯

依据交通银行的计算,现在只要工农中建和招行的存款负债本钱率在2%以下,绝大部分中小银行的存款负债本钱率都在2.4%以上,有不少中小银行乃至挨近3%。现在,银行资金来历,除银行理财外,便是在公开商场,从央行或其他银行那里取得。所以,要下降借款利率(LPR),就得下降资金本钱。

现在,除了少数活期存款,其他存款利率根本商场化了,削减相关本钱,就只能靠央行这个流动性源头,来下降利率。应对疫情冲击,需求添加借款投进,需下降借款利率。

从过往经历来看,央行降息,不只会传导至实体经济,也会传导至房地产商场。笔者以为,此次降息,再加上此前下降MLF、净投进、再借款等归纳宽松的滞后效应,估计4月20日新一期LPR发布时,1年期和5年期LPR都会下降。究竟,若需求懦弱,对楼市的影响也很大,而楼市稳字当头,也是本年的方针。(中新经纬APP)